Estudo aponta para mudanças de comportamento nos pagamentos. A redução da utilização do numerário, e o crescimento do e-commerce e pagamentos instantâneos são algumas das tendências que saíram reforçadas com a pandemia. De acordo com um estudo da McKinsey, as receitas dos pagamentos caíram 5% em 2020, mas uma recuperação já é prevista para 2021.

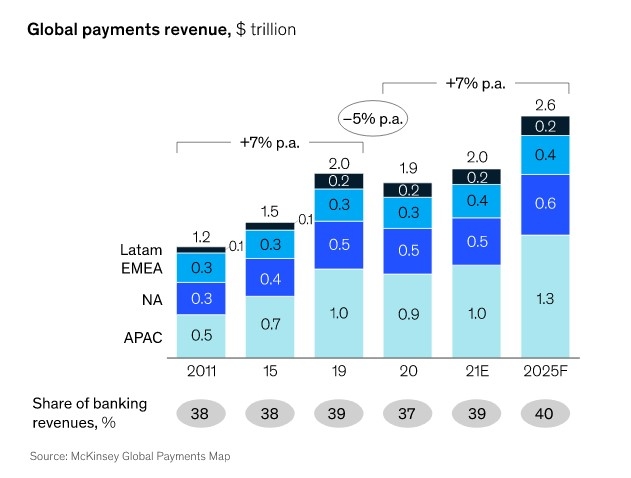

Apesar do impacto negativo da quebra da economia que acompanhou a crise pandémica nas receitas dos pagamentos globais, estas totalizaram 1,9 biliões de dólares em 2020, representando uma contração de apenas 5% em relação a 2019. Esta é uma das principais conclusões do estudo “Global payments 2021: Transformation amid turbulent undercurrents”, desenvolvido pela McKinsey & Company.

O relatório revela uma perspetiva sobre as transformações no setor dos pagamentos, e aponta para que as receitas globais dos pagamentos regressem à trajetória de crescimento de 6% a 7%, alcançando cerca de 2,5 biliões de dólares em 2025.

A pandemia impulsionou várias mudanças de comportamento nos pagamentos, tais como a redução da utilização de numerário, a explosão do e-commerce e a adoção de pagamentos instantâneos.

Em 2020, os pagamentos em dinheiro reduziram 16% globalmente, sendo o encerramento temporário das lojas físicas o principal catalisador desta mudança. Já as transações cashless aumentaram 6% de 2019 para 2020. Ao mesmo tempo, cresceu a utilização de wallets digitais, à medida que as preferências dos consumidores evoluíram para formas de pagamento cada vez mais contactless. Embora seja previsível que a utilização de numerário volte a aumentar, a par da recuperação da economia e do regresso à normalidade, a análise da McKinsey demonstra que cerca de dois terços desta redução é permanente.

Os pagamentos instantâneos estão também a ter um papel cada vez mais importante no ecossistema global dos pagamentos, com o número destas transações a aumentar 41% só em 2020, muitas vezes como apoio às formas de pagamento contactless/wallets e e-commerce. A introdução de aplicações dedicadas aos pagamentos instantâneos foi um dos fatores que impulsionou este crescimento.

Os retalhistas, principalmente as plataformas de e-commerce, elevaram a sua posição competitiva, privilegiando as soluções de pagamento que motivam o customer engagement. Com os negócios a atribuir uma maior importância a soluções de pagamentos que vão ao encontro das expetativas e necessidades dos consumidores, os facilitadores de pagamentos estão a competir para oferecer soluções cada vez mais personalizadas, tais como QR codes, “tap to pay”, e pagamentos através de um link, que tornam a experiência ininterrupta, agradável, e cada vez mais contactless.

Novas oportunidades nos pagamentos

Os pagamentos internacionais continuam a ser uma área em crescimento, com as transações internacionais de comércio eletrónico a aumentar 17% em 2020, tendo as receitas crescido mais de 15% entre 2019 e 2020. Entre os principais fatores incluem-se as alterações nas preferências dos consumidores após o confinamento, e um ligeiro incremento das margens devido a um aumento dos serviços de valor acrescentado. Contudo, as receitas dos pagamentos internacionais em lojas físicas caíram mais de 55%.

O relatório da McKinsey identifica três áreas que poderiam constituir extensões naturais atrativas para os players com credibilidade estabelecida no negócio dos pagamentos.

Softwares de banca e pagamentos, infraestruturas e serviços. As maiores percentagens de lucro nos pagamentos continuam a acumular-se na reta final da cadeia de valor, onde se dá a interação direta entre os clientes e os comerciantes. Apesar de assistirmos a uma potencial comoditização dos pagamentos, não faltam oportunidades no panorama dos softwares de pagamento. Alguns exemplos de itens de valor acrescentado incluem a identidade digital, soluções de risco, e mitigação do cancelamento de transações por parte dos consumidores.

Comércio, vendas e capacitação comercial. Os operadores não bancários que entram no mercado obtêm frequentemente o seu valor a partir de serviços relacionados, conduzindo a uma descida dos preços dos pagamentos. Os bancos devem considerar abordagens semelhantes para evitarem ficar em desvantagem. As soluções centradas na automatização do processo de onboarding, que permitem aumentar a adesão dos utilizadores e melhorar a experiência do vendedor, devem encontrar um mercado pronto.

Ofertas baseadas em balanços. Os bancos estão igualmente bem posicionados para introduzir novas soluções com base em métodos de pagamentos emergentes, tais como pagamentos instantâneos e modelos “buy now, pay later” (BNPL), ou para integrar novas soluções e tecnologias em proposições de valor existentes. Modelos de financiamento e depósito com requisitos regulatórios significativos, ou perfis de risco mais elevado (cartões de crédito, BNPL, supply chain e financiamento para empresas pequenas), estão entre as áreas promissoras.

{kind=link}